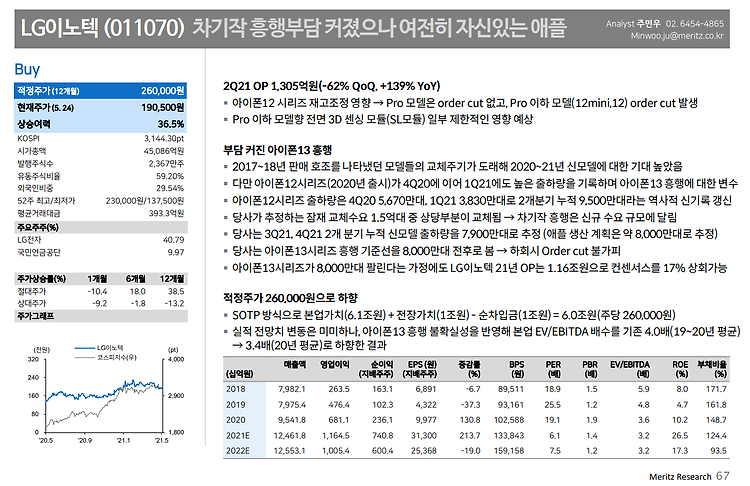

최준철 대표의 VIP자산운용 5%이상 지분 신고 취득단가는 2,671원 태평양물산 급 어떤 회사인지 궁금해서 찾아보기로 한다. 시가총액 1,310억원 사업의 영역은 다양하다. 의류사업(ODM, OEM) 인슐레이션은 보온충전재의 생산과 공급 나디아퍼시픽은 국내 의류부문 담당 (2012년 설립) 이오는 의류전문 자회사. 남방, 셔츠류가 많이 보인다. (2020년 설립) 뷰로드는 자회사로 공유오피스(넥스트데이), 볼링장(앵커스볼링라운지) 운영 (2019년 설립) 웰라이스는 쌀 생산 유통 자회사 (2017년 설립) 리탠다드는 침구류 자회사 (2018년 설립) 서울시 구로동에 본사를 두고, 충청남도 천안시에 제조공장 등을 두고 있으며, 국내에 5개의 종속회사와 인도네시아에 4개, 미얀마에 5개, 베트남에 9개, ..