2009년 LG화학 산업재 사업부문이 분할되어 출범한 건자재, 자동차 소재 기업이다. 시총 7460억

건자재 주요 제품은 창호, 장식재 (마루, 시트, 벽지, 바닥재 등), 표면소재 (인조대리석 등) 등이며

마진률은 장식재, 표면소재, 창호 순.

창호의 경우 시장을 과점하고 있음에도 B2B 집중 제품이다보니 매출 볼륨에 비해 마진율은 낮은편

투자포인트

1. 건축법 개정 이슈

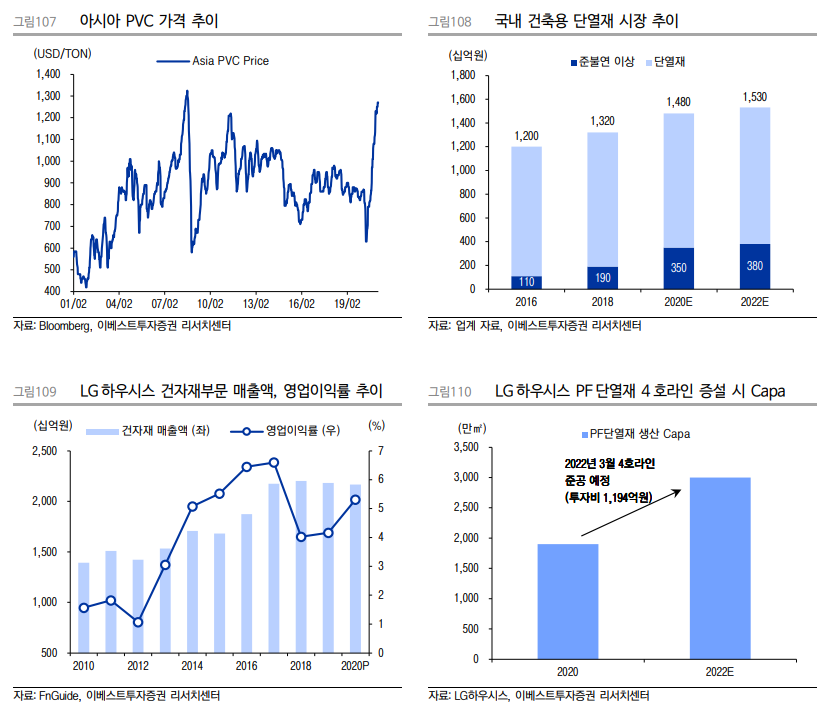

2019년 11월 건축법 개정으로 준불연단열재의 기준이 강화되면서 적용 대상 건축물이 확대

이에 따라 LG하우시스 주력 제품인 고마진 단열재 PF보드(페놀폼)의 매출 성장이 예상

현재 LG하우시스는 1천억원 규모의 CAPEX를 통해 PF단열재 4호 공장 증설 진행 중이며 22년 완공 목표

2023년부터 PF보드의 매출 확대에 따른 이익 개선이 기대된다.

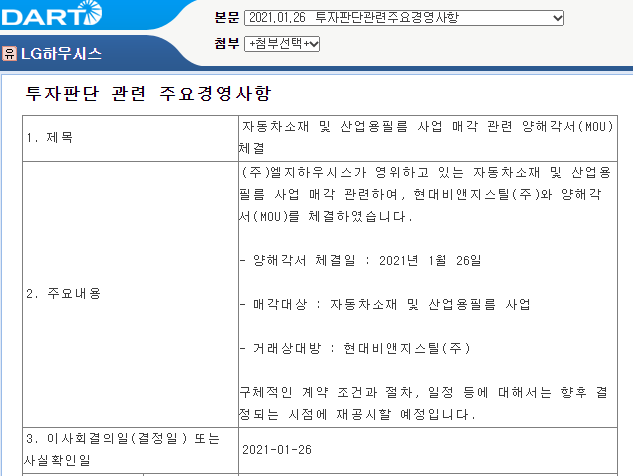

2. 자동차소재 부문 매각

적자 사업인 자동차소재/산업용필름 사업부가 지난 연말 드디어 매각에 관한 골자가 발표되었다.

건자재부문의 영업이익은 2020년 기준 1천억원이 넘어선 상황, 매각 완료를 고려할 시 순이익이 2배 가량 점프할 수 있다.

cf.) 부정적인 이야기도 있다.

news.mt.co.kr/mtview.php?no=2021031716232723183

'LX그룹 편입' LG하우시스 자동차소재 매각, 이후는? - 머니투데이

5월 출범하는 LX그룹으로 편입 예정인 LG하우시스의 자동차소재·산업용필름사업부 매각이 리스크 완화에는 부정적이란 내부 견해가 나왔다. 건설경기 영향을 직접적으...

news.mt.co.kr

매각가는 3000억원대로 알려져있다.

차입금 상환과 추가 사업 예상

B2C 사업을 확대할 경우 좀더 마진이 좋아질 수도 있을 것 같다.

품목을 확대할 수는 없으려나?

LG하우시스의 브랜드에 대한 인식이 그리 나쁘지 않은데..

인테리어는 한샘, 현대리바트에서 플러스 LG하우시스도!!ㅋㅋ

건축자재 부문만 따로 실적을 정리해보자.

역시나 마진이 박하다.

20년 4분기 매출액은 증가했으나 영업이익 하락

원재료 상승. 연말 성과급 지급?

궁금증

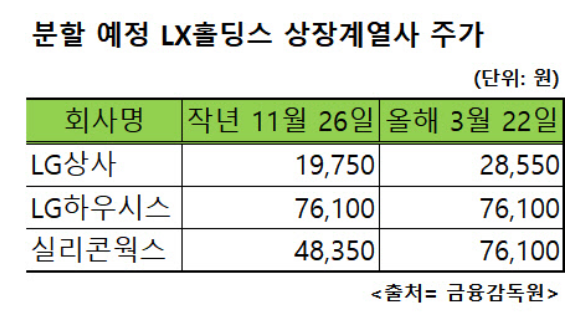

LG그룹이 LG상사와 LG하우시스 등을 분할하여 신규 지주회사인 LX홀딩스를 설립

회장은 구광모 LG회장의 숙부인 구본준 LG그룹 고문

LX홀딩스는 글로벌 내트워크와 잠재력 있는 사업구조, 신성장 사업 육성 가능성 등에서 확실한 시너지가 날 것으로 기대한다는데.. 어떤 시너지가 날 수 있을까? 흠

건설경기가 확실히 턴한 것은 맞고 (산업은 우호적)

자동차소재 매각은 재무구조 개선을 가져오기 때문에 좋다고 판단

LG하우시스가 선택할 신성장 동력에 대한 단서를 찾아볼 필요가 있을 것 같다.

일단 'LG지인'을 유심히 살펴볼 필요가?

LG하우시스만 제자리..또르르

'주식 관련 > 기업&산업 살펴보기' 카테고리의 다른 글

| [기업분석] 하이텍팜 (0) | 2021.04.07 |

|---|---|

| [재무시각화] 에코마케팅 (0) | 2021.04.06 |

| [기업분석] 경동나비엔 (0) | 2021.04.05 |

| [기업분석] 잉크테크 - 변화의 초입 (0) | 2021.03.17 |

| [재무시각화] 동진쎄미켐 (0) | 2021.03.16 |