하이텍팜은 실적 발표 전부터 밑으로 떨어지기 시작

실적이 그리 좋지 않은 것을 암시하고 있는

그런데 오늘도 엄청 하락하고 있다. 다음 분기도 그리 기대하지 못할만한 상황인가, 흠

분기 보고서를 한번 살펴보도록 하자.

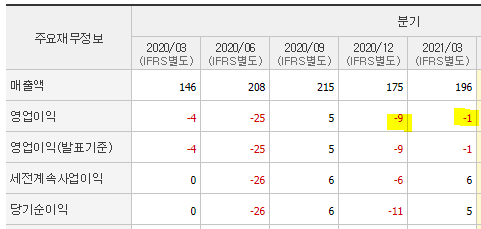

매출액 196억

영업이익 -1억(적지)

당기순이익 5억

20년 3분기 턴어라운드가 시작되었다고 판단

4분기도 주식보상비용 12억 발생으로, 일회성 비용으로 판단하여 턴어라운드 진행 중이라 생각했다.

21년 1분기 매출액은 괜찮다고 생각했으나 실망스럽게도 21년 1분기도 영업이익 적자 지속

+ 매출총이익률도 하향되었다.

이는

제품의 가격은 줄어드는데

아래와 같이 원재료 가격은 상승한다. 팔라듐의 가격 상승이 크긴 하지만 다른 원래료 또한 상승함을 확인

GPM 하락의 원인이다.

영업이익의 적자는 판관비의 증가

그 중 원인은 바로 '운반비'

지난 분기보다 4배가 증가하였다.

전분기와 유사한 운반비였다고 가정하면 영업이익은 흑자전환 하게 된다.

(+수출알선수수료는 머지? 많이 증가했다.)

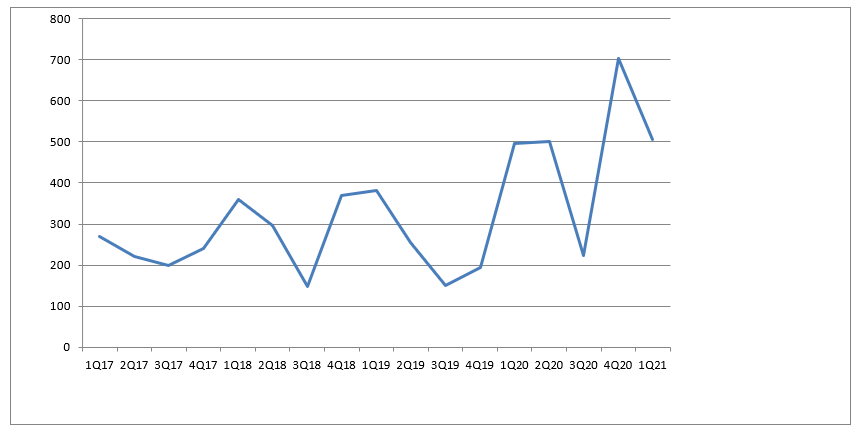

수주잔고는 507억

전분기 대비 꺾였으나 그래도 지난분기 제외하고 최대치이다. 앞으로 수주잔고가 또 꺾인다면 문제가 될수도

간단하게 하이텍팜 21년 1분기 실적에 대해 살펴보았다.

결론은 일단 부정적이다.

P의 하락, C의 상승 / Q의 증가

의문점은

P의 상승 반전이 일어날 수 있을까?

원재료 가격은 하향 안정화될 수 있을까?

운반비는 일시적인 문제일까?

Q는 증가할 것 같으나 수주잔고 확인 시 폭발적으로 증가하기는 쉽지 않을 것 같은데

투자아이디디어는 'capa 증가의 수혜 + 영업 레버리지 발생'

가동률은 증가한다. 좀 더 회사를 믿고 기다려야 하는 것인지

위 의문점에 대한 회사의 대응 계획 확인이 필요하다.

'주식 관련 > 보유&관심기업 관련 팔로우' 카테고리의 다른 글

| 이지바이오 2021년 1분기 실적 점검 (0) | 2021.05.20 |

|---|---|

| 동진쎄미켐 2021년 1분기 실적 점검 (0) | 2021.05.17 |

| 하나금투 최정욱 애널 은행 리포트 살펴보기(최근) (0) | 2021.05.08 |

| LG이노텍 1Q21 실적 발표 후 리포트 살펴보기 (0) | 2021.05.03 |

| (210322) 씨에스윈드 IR 자료 (2020사엽연도 경영실적) (0) | 2021.04.07 |