PART 1. 모빌리티전쟁 : 자동차 산업의 밸류에이션을 바꾼다

많은 자동차 회사들은 장차 소프트웨어를 통한 매출창출을 원한다. Tesla의 FSD에서 보여줬듯 각자의 플랫폼을 통해 과금체제를 만드려는 것

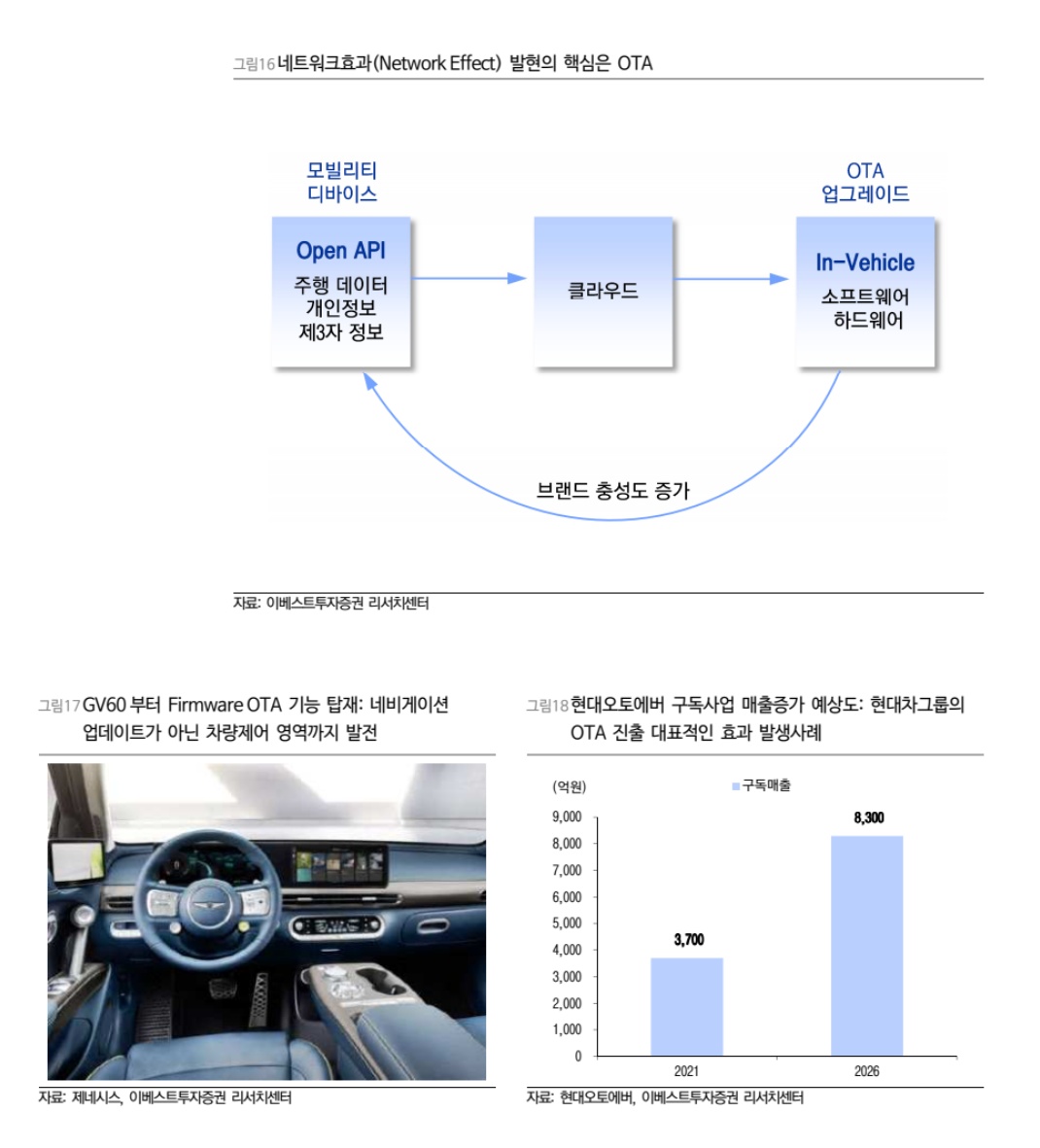

현대차 그룹의 경우 올해말부터 FOTA(Firmware OTA)를 도입

궁극적으로 로보택시 역시 이를 기반으로 이뤄질 수 있는 것이다.

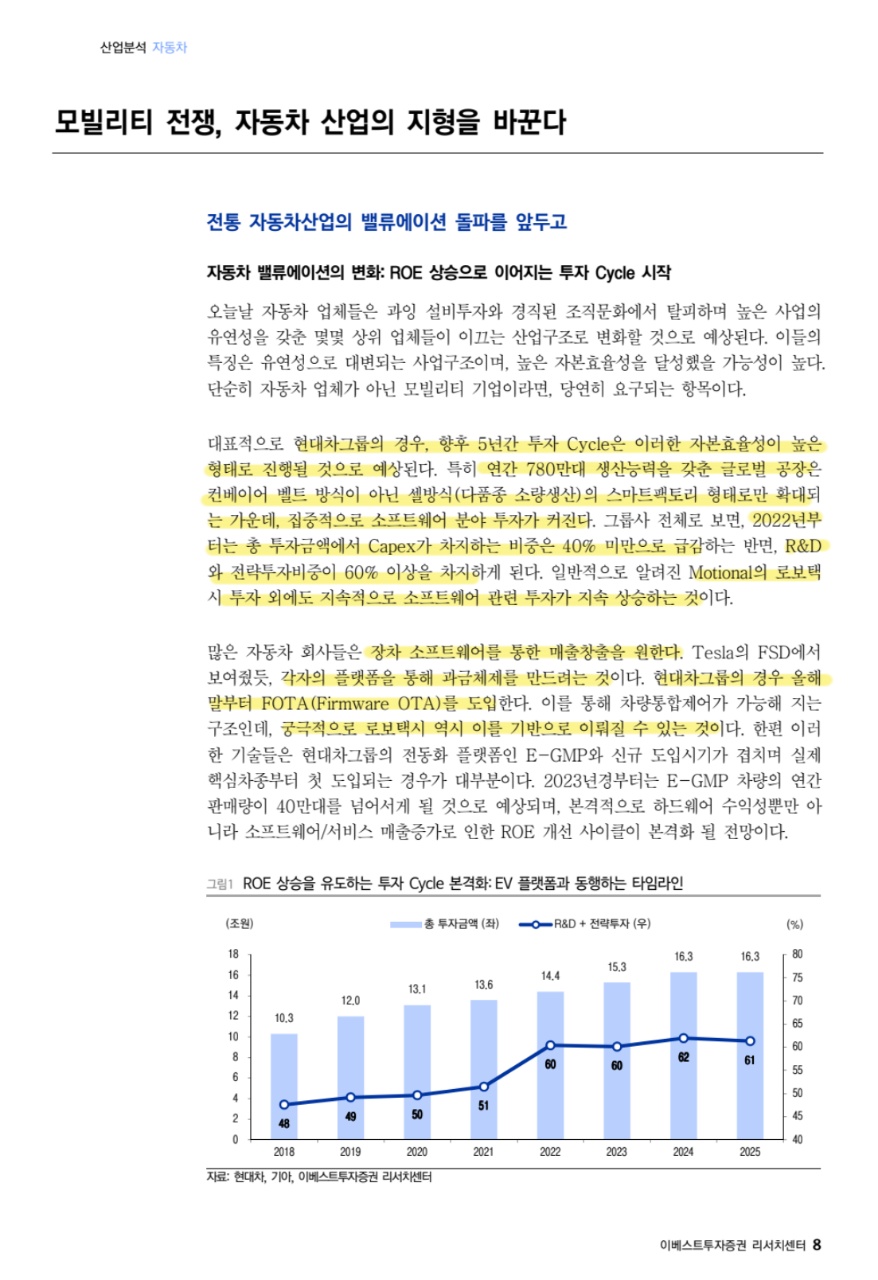

향후 투자 사이클은 자본효율성을 높이는 형태로 예상

2022년부터는 총 투자금액에서 Capex가 차지하는 비중은 40% 미만으로

R&D와 전략투자비중이 60%를 차지

밸류에이션 상승은 자산회전율의 증가에서 발현되기 시작할 것

OTA기능, 카쉐어링, 렌터카, PBV 사업

자산효율화의 근거, 옵션 채택율이 증가하고 있다.

베이스 가격의 상승보다 옵션 채택율이 크게 증가하면서 평균 판매단가가 인상

장기 매출 성장의 핵심요인은 EV브랜드의 성공

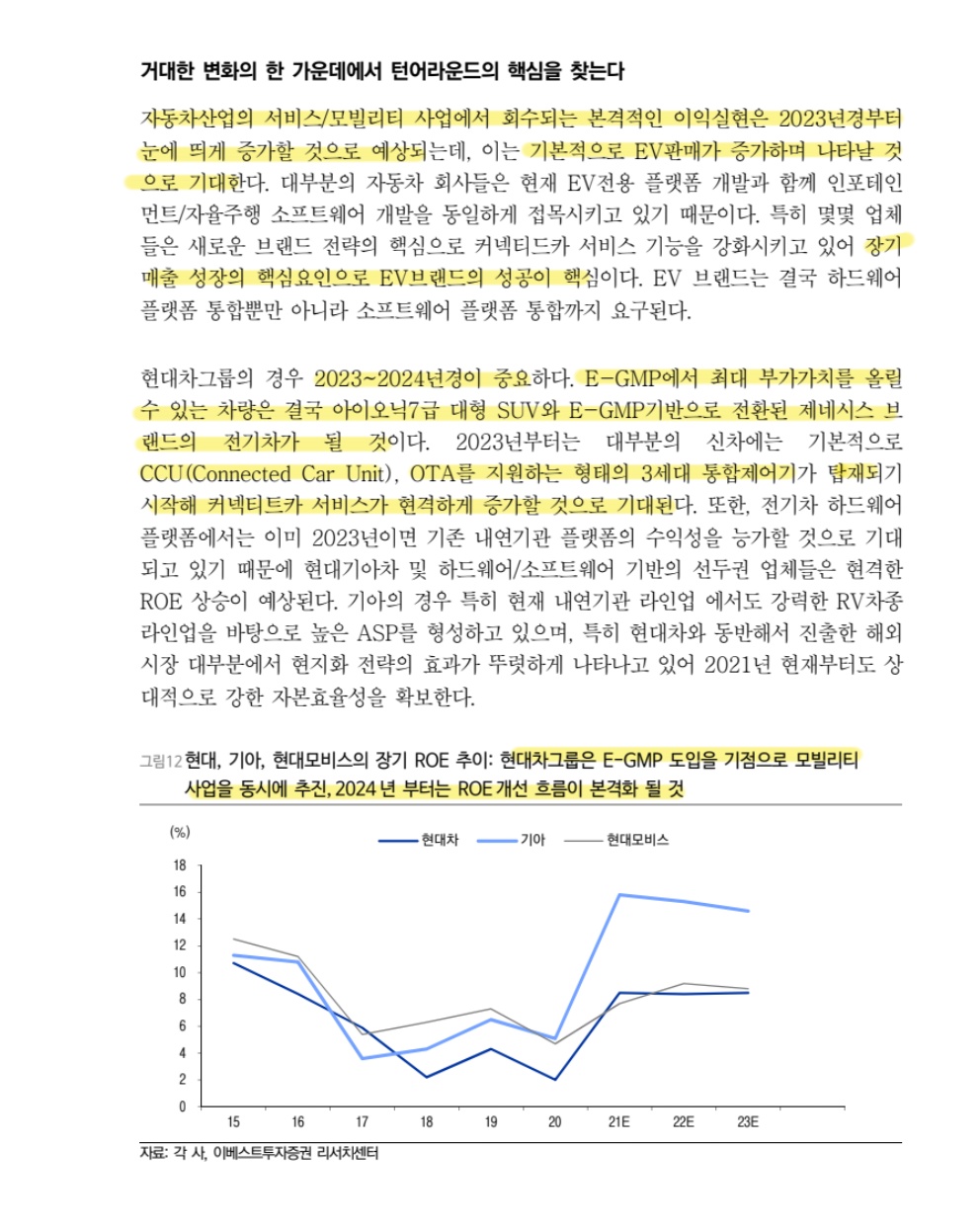

현대차그룹의 경우 2023~2024년이 중요. E-GMP에서 최대 부가가치를 올릴 수 있는 차량은 결국 아이오닉7급 대형 SUV와 E-GMP 기반으로 전환된 제네시스 브랜드의 전기차가 될 것

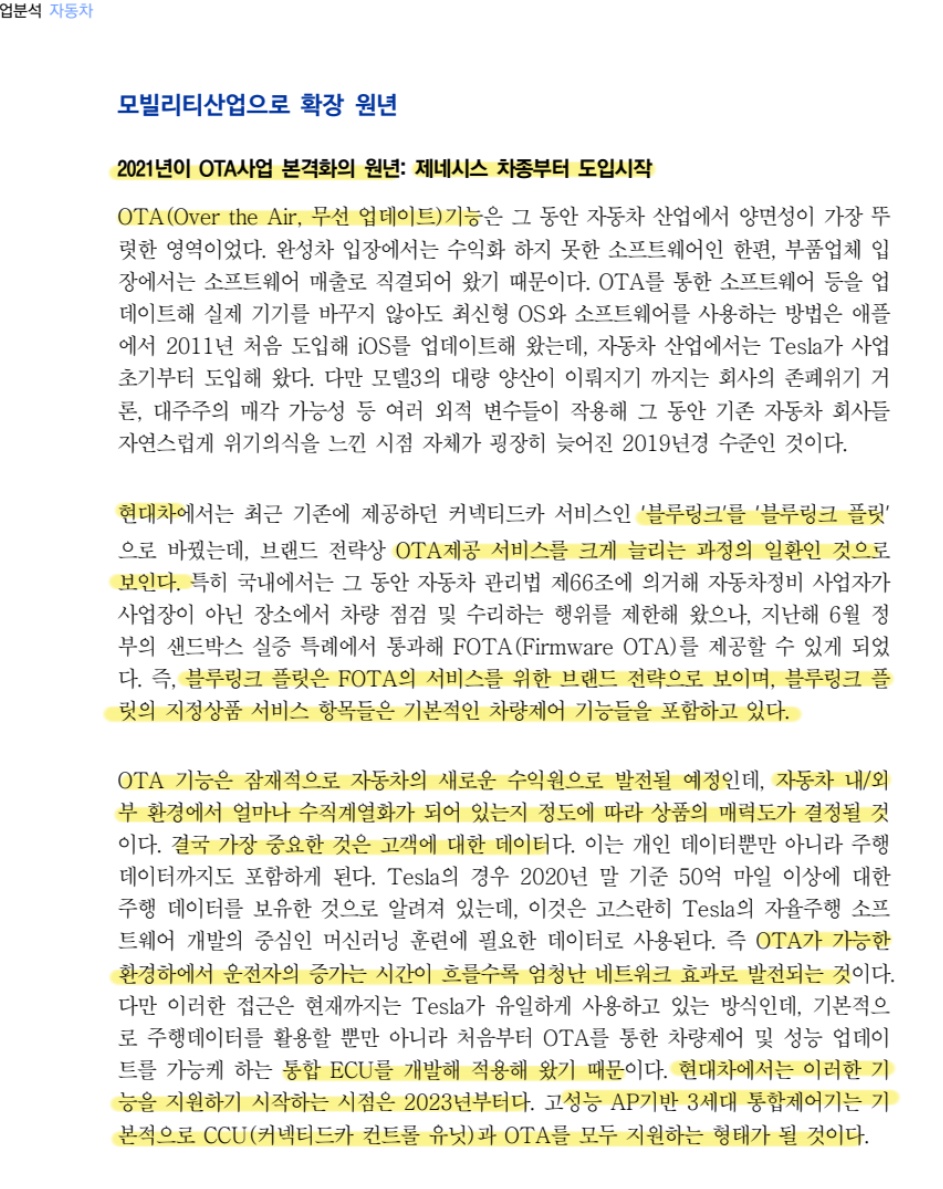

OTA 기능은 잠재적으로 자동차의 새로운 수익원으로 발전될 예정

자동차 내/외부 환경에서 얼마나 수직계열화가 되어 있는지 정도에 따라 상품의 매력도가 결정될 것이다.

PART 2. 로보택시 시장 주도권 경쟁의 시작

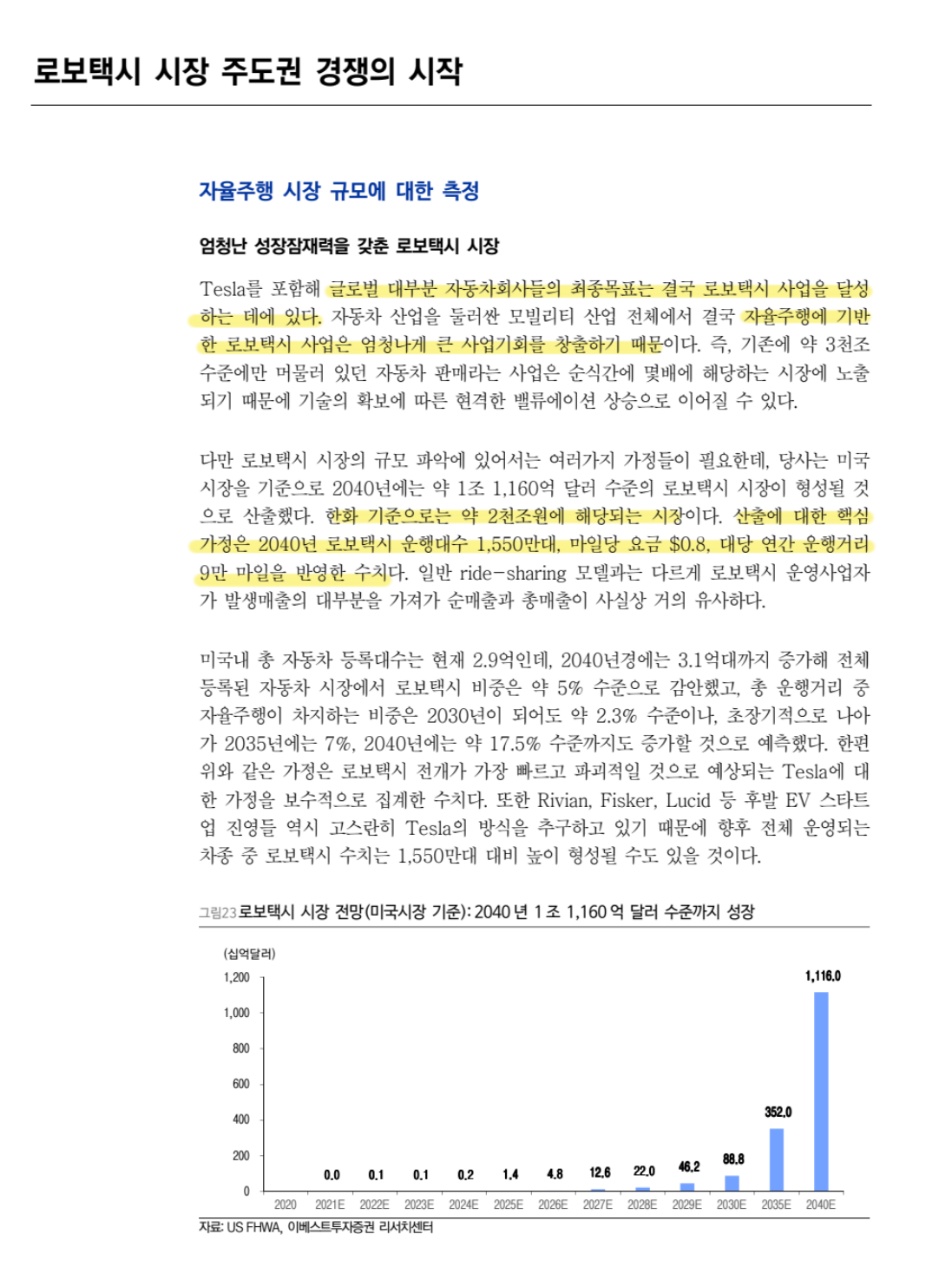

글로벌 대부분 자동차회사들의 최종목표는 결국 로보택시 사업을 달성하는 데에 있다.

미국시장을 기준으로 한화 약 2천조의 어마어마한 시장으로 커갈 것

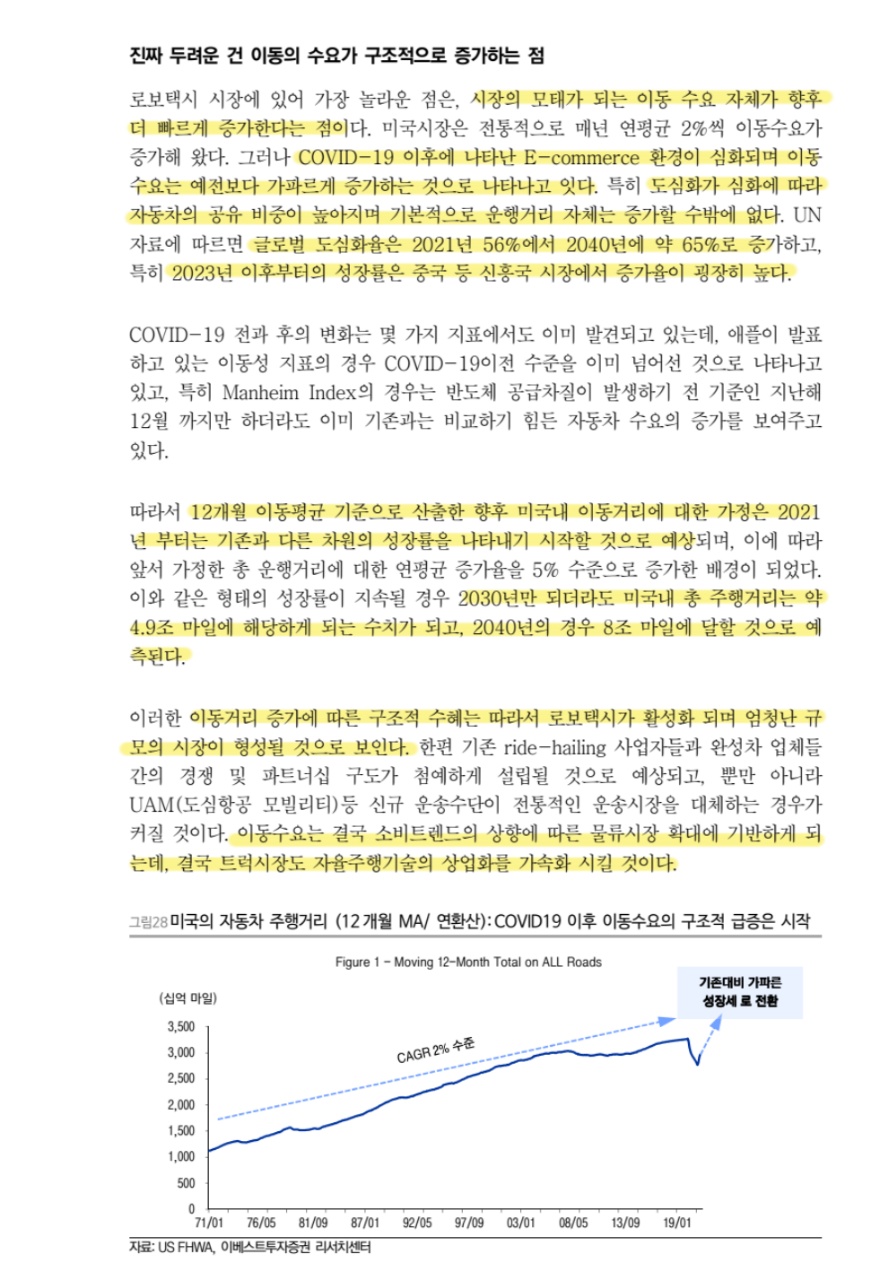

코로나19 이후 E커머스 환경이 심화되며 이동 수요는 예전보다 가파르게 증가

도심화가 심화됨에 따라 이동 수요는 예전보다 가파르게 증가

이동수요는 결국 소비트렌드의 상향에 따른 물류시장 확대에 기반하게 되는데,

결국 트럭시장도 자율주행기술의 상업화를 가속화 시킬 것

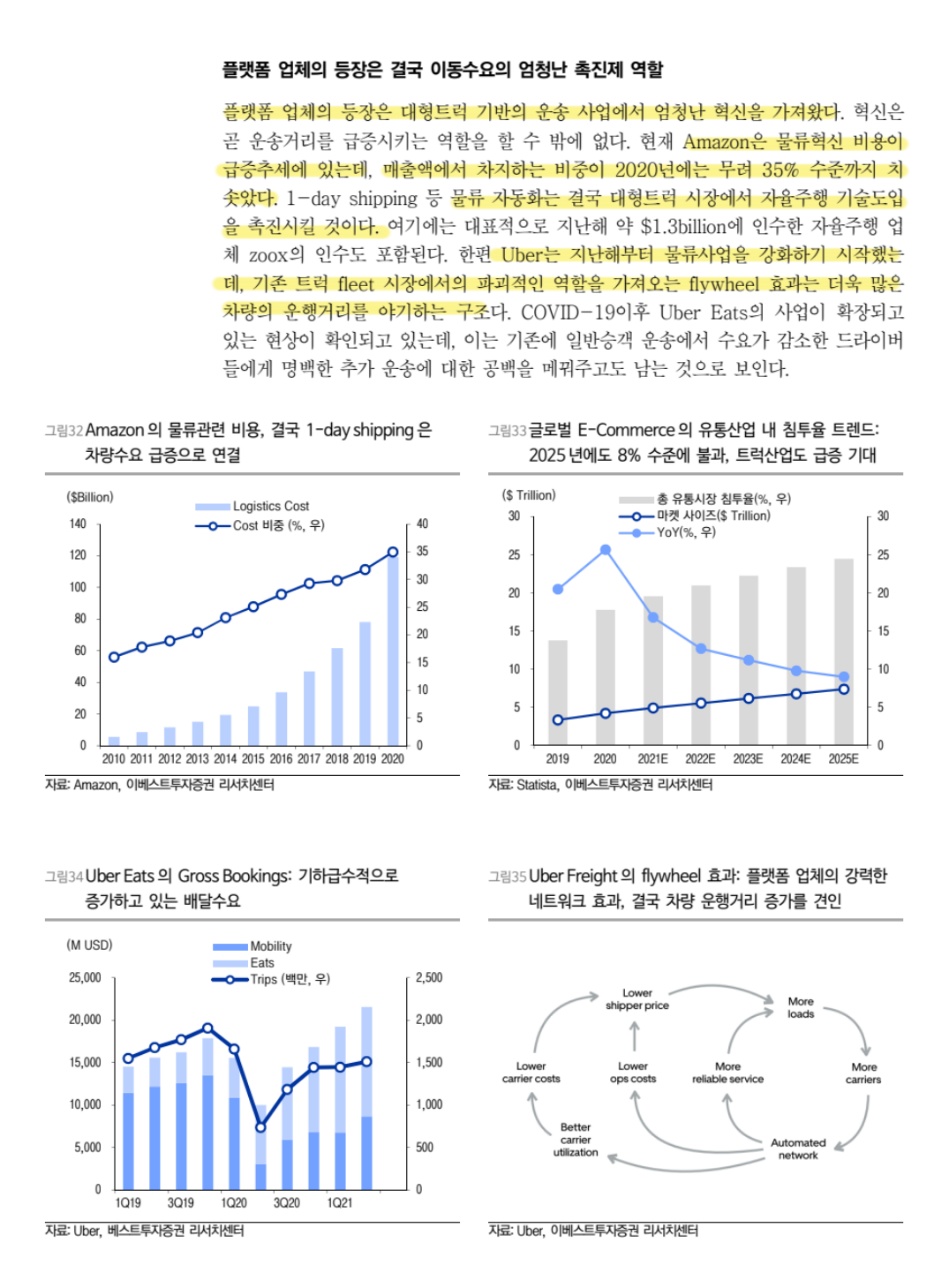

플랫폼 업체의 등장은 결국 이동수요의 엄청난 촉진제 역할을 했다.

대형트럭 운송 사업에서의 혁신

아마존의 경우 물류혁신 비용이 매출액에서 35%수준까지(2020년기준)

물류 자동화는 결국 대형트럭 시장에서 자주행 기술도입을 촉진시킬 것이다.

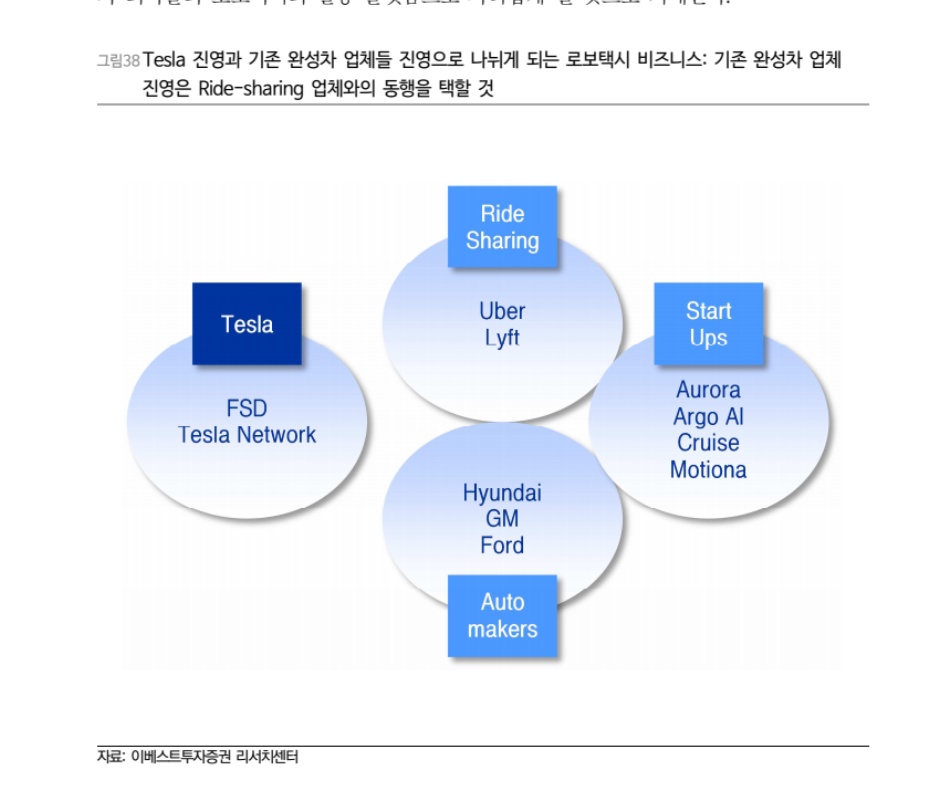

로보택시는 장기적으로 테슬라 진영과 자동차업체-라이드쉐어링업체-쉐어링업체-소프트웨어 스타트업 업체들간의 연합체재로 양분될 것으로 전망

테슬라는 모든 차량이 하나의 플랫폼. 가장 선두권에 있는 업체이다.

기존 자동차업체들은 소프트웨어 업체를 중심으로 파트너십 형성을 구축 중

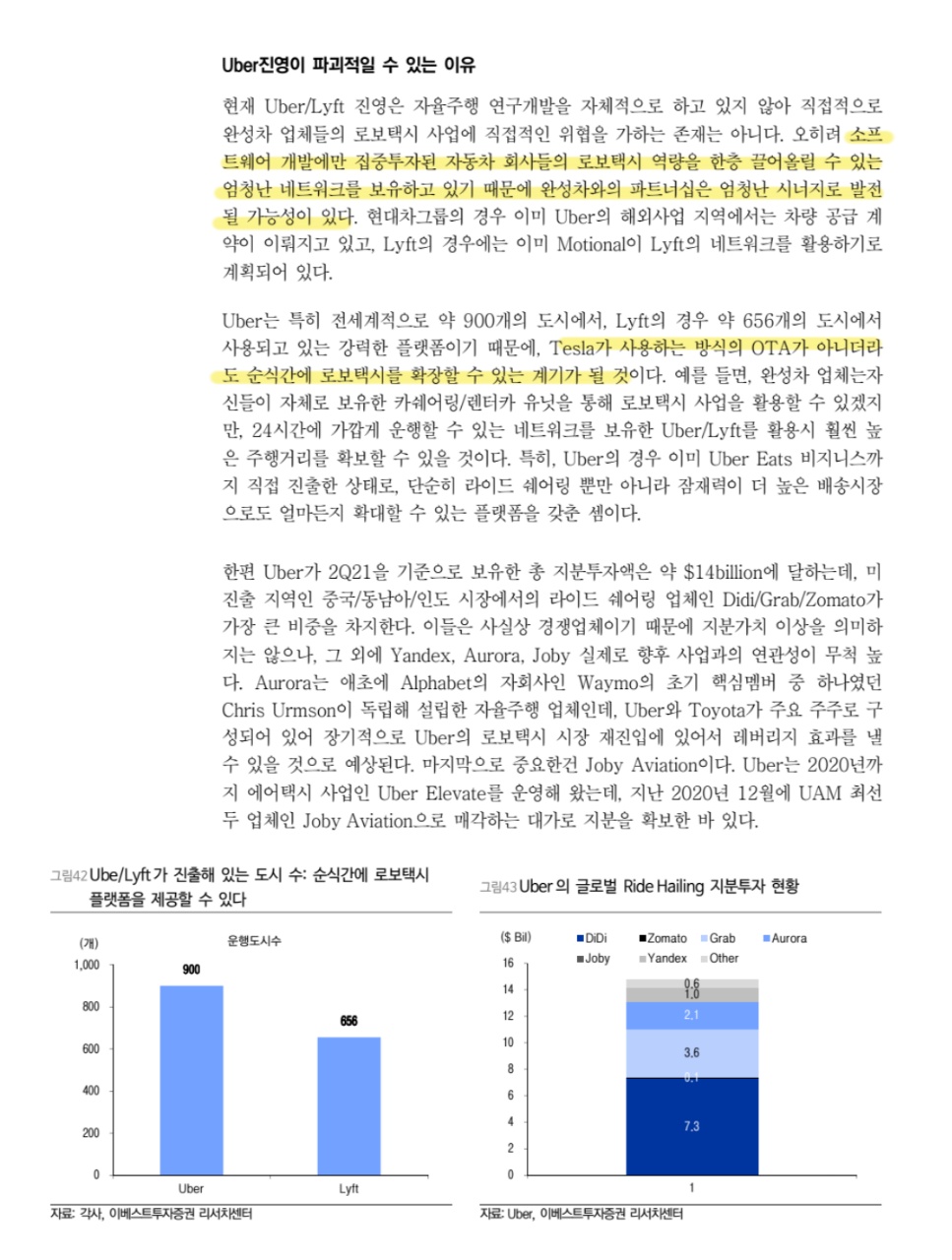

로보택시 역량을 한층 끌어올릴 수 있는 우버진영에 집중할 필요가 있다.

엄청난 네트워크를 보유하고 있기 때문에 가능한 것

PART3. UAM : 에어 모빌리티 시장으로 진출

UAM : 도심항공 모빌리티

UAM의 산업은 크게 기체생산, 기체운영, 그리고 기체가 이착륙을 할 수 있는 Vertiport 운영등 세가지 분야로 나뉘어짐

현 시점에서는 기체생산 업체가 기체 운영까지 주도권을 확보하게 될 것으로 보인다.

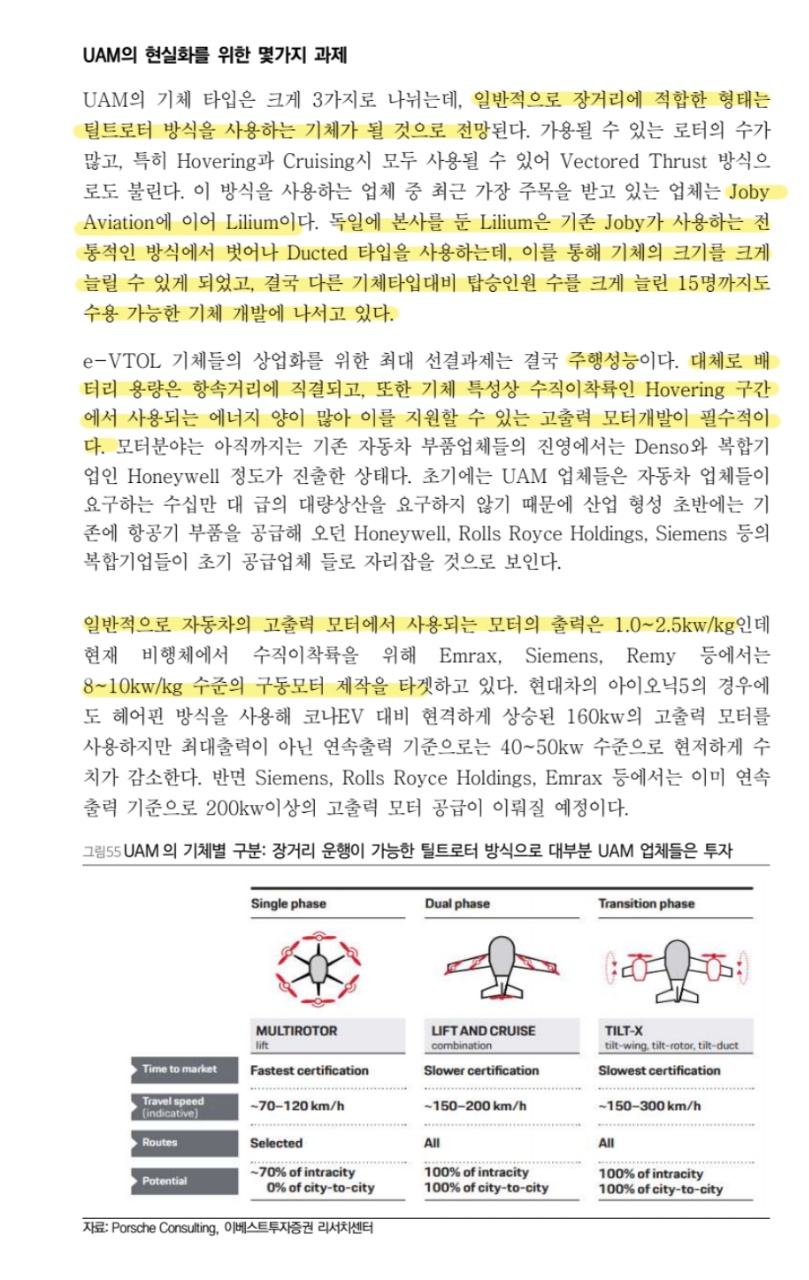

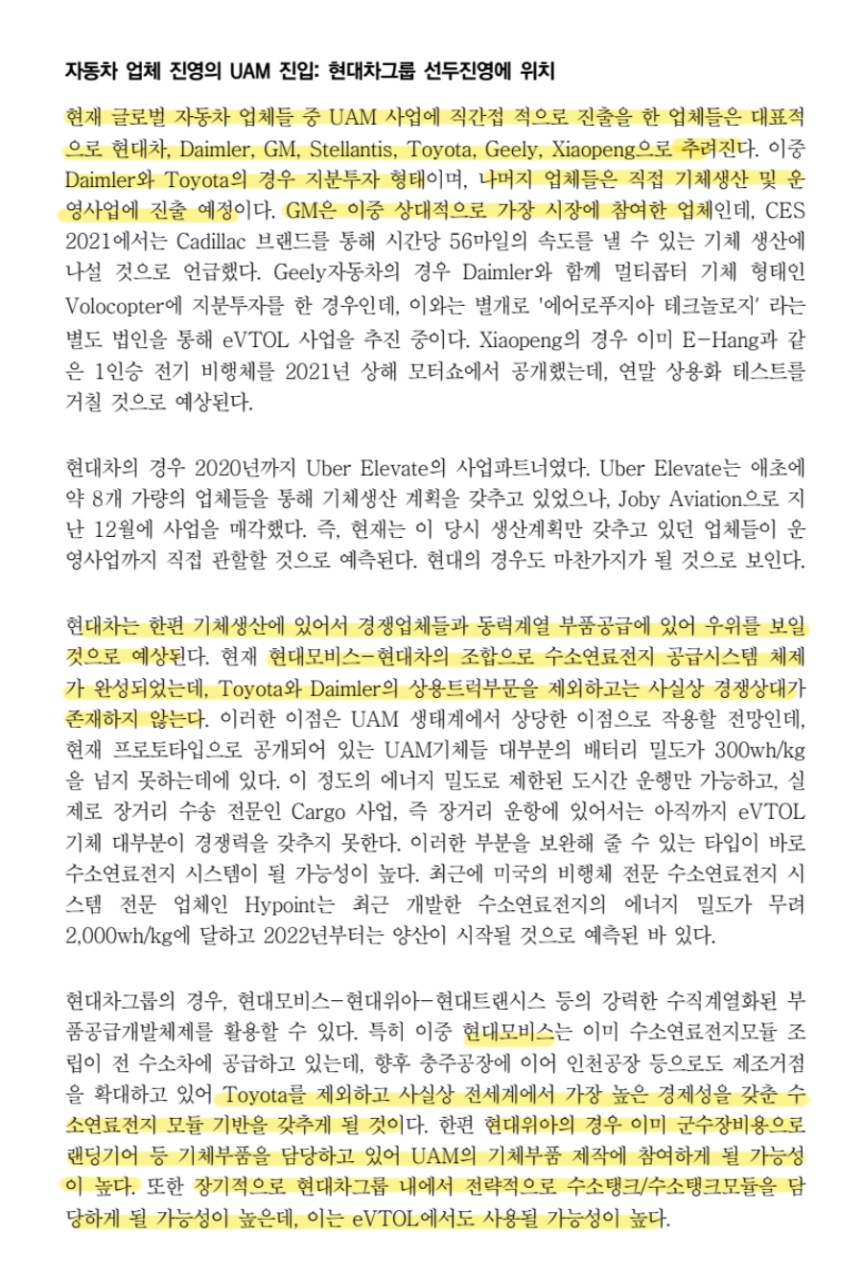

글로벌 전망 기관들은 UAM 시장의 규모를 2040년경에는 무려 1조4700억원이상의 시장으로 발전될 것으로 전망

도심화율의 상승은 결국 시내 운행에 필요한 모빌리티 수요의 증가로 이어진다. 이동수단의 해결

e-VTOL 기체들의 상업화를 위해서는 주행성능의 향상

고출력 모터개발이 필수적

현대차는 기체생산에 있어서 경쟁업체들과 동력계열 부품공급에 있어 우위를 보일 것으로 예상

현재 현대모비스-현대차의 조합으로 수소연료전지 공급시스템 체계가 완성

현대모비스의 경우 도요타를 제외하고 사실상 전세계에서 가장 높은 경제성을 갖춘 수소연료전지 모듈 기반을 갖추게 될 것

현대위아의 경우 이미 군수장비용으로 랜딩기어 등 기체부품을 담당하고 있어 UAM의 기체부품 제작에 참여하게 될

가능성이 높음. 또한 장기적으로 현대차그룹 내에서 전략적으로 수소탱크/수소탱크모듈을 담당하게 될 가능성 높음

'주식 관련 > 산업리포트' 카테고리의 다른 글

| (210825 하이투자) 음악 산업, 팬 플랫폼으로 벌크업 중 (0) | 2021.08.25 |

|---|---|

| (210824 DB) 태양광 셀/모듈 가격이 반등할 수 있을까 (0) | 2021.08.24 |

| (210818 한투) 항공 2Q21 리뷰 (0) | 2021.08.18 |

| (210818 한투) 자동차 중소형 부품사 2분기 실적 (0) | 2021.08.18 |

| (210818 DB) 베트남 OEM 비용 부담 가중 (0) | 2021.08.18 |