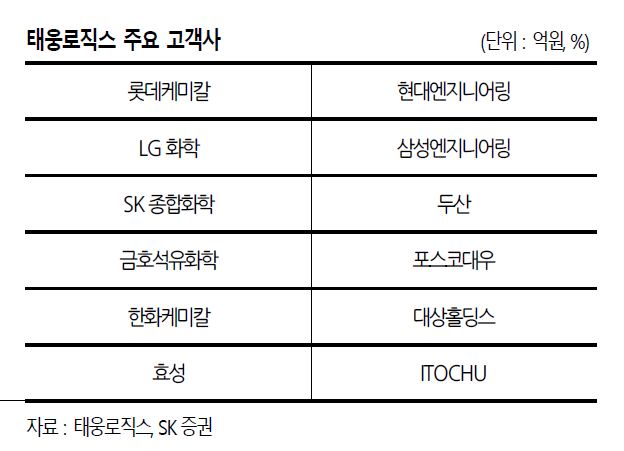

태웅로직스는 석유화학제품 해상 운송에 집중하며 성장해 온 3자물류회사이다.(3자 물류회사 : 모회사 없이 독자적으로 물류사업 수행)

주요 고객은 당연히 석유화학회사들

태웅로직스는 안정된 화주 및 선복 확보, 운임경쟁력을 강점으로 내세우고 있다.

태웅로직스의 수익구조

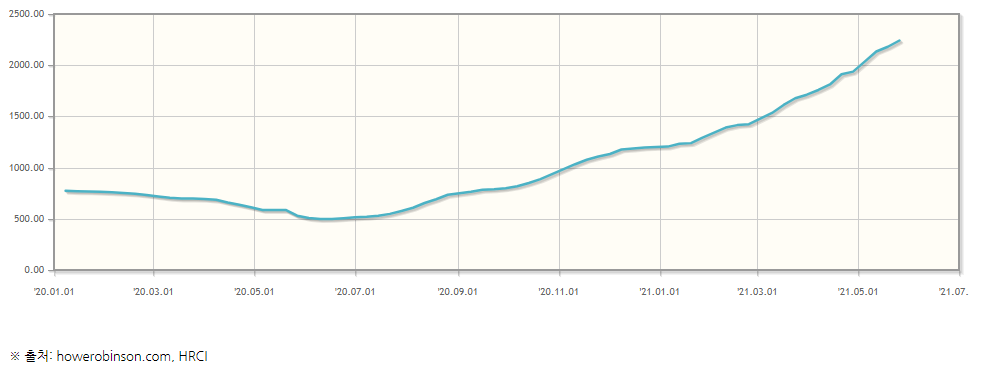

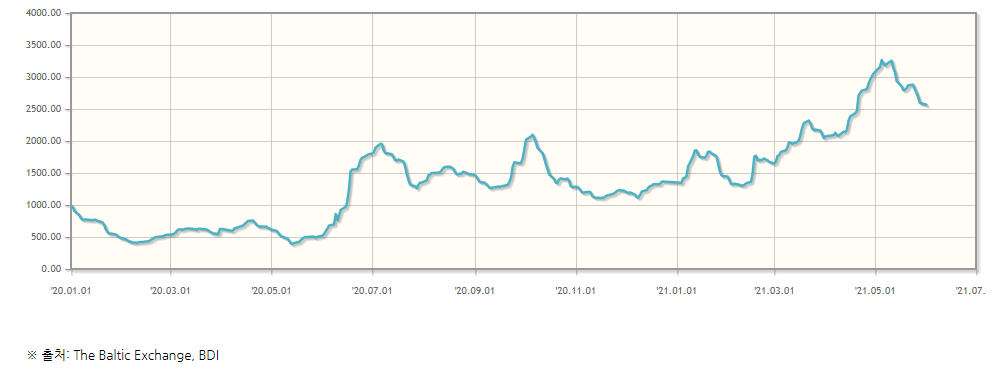

최근 운임 급등이 상당한 이슈이다. 상당히 많은 회사들의 비용단에서 운반비의 증가를 목격할 수 있다. 지속적으로 상승하는 운임지수

국제운임지수의 변동에 따라 운송건에 대한 계약가격이 변동

태웅로직스는 주로 컨테이너로 운송되는 국제물류, CIS물류의 경우 화주와의 계약운임 및 선사 급운임이 CCFI, SCFI 의 영향을 받으며 프로젝트물류의 경우 BDI와 CCFI, SCFI에 영향을 받는다.

운임지수는 BDI가 조정받고 있는 것을 제외하고는 모두 상승추세

운임지수가 오르는 것이 태웅로직스에게 좋을까?

IBK리포트를 참고하자면 운임지수의 급등은 매출액에 상승효과를 주나 수익성에는 부정적이라는 결론

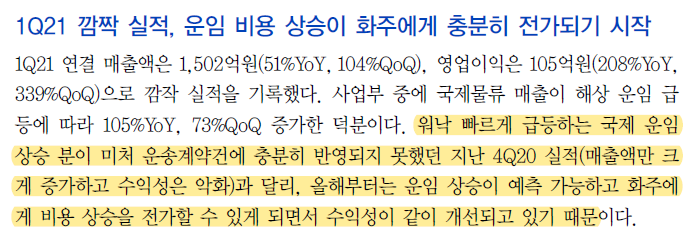

하지만 올해 5월20일에 나온 리포트에서는 올해 1분기 실적에서 운임 비용 상승을 화주에게 충분히 전가했다고 한다.

올해 5월18일 유안타 안주원 애널의 1분기 리뷰 리포트를 살펴보자.

IBK리포트보다 긍정적이다.

■ 석유화학 업황 호조와 함께 해상 물동량이 늘어나면서 국제 물류 부분 매출이 고성장

■ 고마진 사업인 프로젝트물류와 CIS 물류사업 매출 성장(GPM : 프로젝트 21%, CIS 13%)

■ 21년 실적은 매출액 6,011억원(+76%, yoy), 영업이익 361억원(+41.7%, yoy) 전망

■ 21년은 국제물류 관련 업황이 워낙 좋기 때문에 물량 증가와 서비스 수수료 단가 인상 예상

■ SCFI가 3,000선에서 유지만 된다 하더라도 실적 성장은 무난하게 이루어질 전망

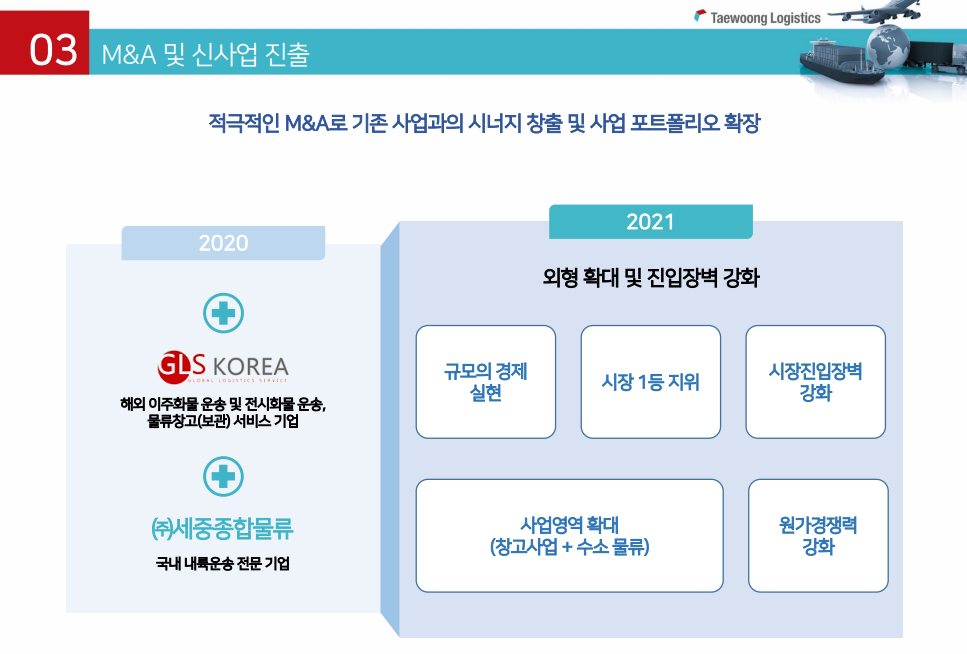

■ 종속법인(세중종합물류, 지엘에스코리아) 매출액 반영

올해 1분기보고서를 보던 중 영업현금흐름 -141억으로 가장 지대한 영향을 미친 것은 매출채권의 증가

기타유동자산(선급금, 선급비용)의 증가는 선주들에게 운임을 먼저 지급한 사항으로 보인다.

매출채권에 대해서는 간단히 정리해봤다.

매출액 대비 매출채권의 비율이 크게 변동하지 않는다고 판단. 이번 분기 매출액이 어마어마 하게 늘었는건 감안

매출액 대비 대손충당금의 비율은 줄어들고 있는 모습. 별 문제가 없다고 생각된다.

문제는 단기간 많이 오른 주가

유안타증권의 실적추정치를 보자면 올해 영업이익 361억 순이익 264억

POR 5.6 PER 7.7

싸보이긴 한데..

올해 2분기를 실적의 피크라고 생각하나?

내년은 잘 모르겠고, 단기적인 시각으로 올해만 봤을 때 2분기 피크라면

지금이 주가의 고점이 될 수도 있다.

연간실적을 봐도 컨센상으로는 올해가 피크

반문 :

올해의 실적이 너무 좋다면 ?

참고로 4월2일 태웅로직스에서 내놓은 올해 예상 실적은 매출액 5,504억 영업이익 249억

근데 1분기 영업이익 105억을 했다. 회사가 예상한 것보다 더 좋을 수도 있지 않을까?

신사업 확장과 동유럽 물류시장 확장에 대해서는 현재 주가에 반영된 것일까?

(+)

운임지수의 변동이 회사의 실적에 정확히 어떻게 영향을 미치는지 궁금

그리고 1분기 실적이 서프라이즈 했는데, 올해 실적 가이던스 제시가 1분기 실적을 반영한 숫자인지 궁금

'주식 관련 > 기업&산업 살펴보기' 카테고리의 다른 글

| [기업분석] 피엔케이피부임상연구센타 (0) | 2021.06.10 |

|---|---|

| [기업분석] SGC에너지 - IR자료 (0) | 2021.06.08 |

| [기업분석] 태평양물산 - 브이아이피자산운용 지분 신고 (0) | 2021.05.28 |

| 은행업의 수익성 Summary (0) | 2021.05.08 |

| 많이 오른 철강주 지금 시점에서 편입한다면? (0) | 2021.05.08 |