1. 개요

당사는 건설폐기물 및 사업장 폐기물의 중간처리, 재활용골재판매, 소각처리, 매립처리를 진행, 종속회사인 인선모터스를 통해 자동차해체재활용 및 파쇄재활용 사업을 영위한다.

폐기물의 수집 -> 운반 -> 선별 -> 소각 -> 재활용 -> 매립까지 수직 계열화 완성

폐기물은 관리법상 생활폐기물과 사업장 폐기물로 분류되며 사업장 폐기물은 사업장 일반폐기물, 건설폐기물, 지정폐기물로 나뉘어진다.

당사는 건설폐기물 중간 처리 사업에서 국내 가장 큰 비중을 차지(전체의 2.7% 비중)

국내 폐기물 처리 업체는 몇 개 업체가 과점하는 구조가 아니라 규모가 크지 않은 다양한 기업들이 사업을 영위하고 있으며 전국에 500여개의 업체가 있다.

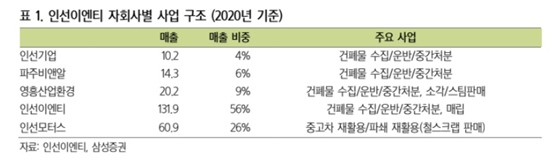

5개의 종속회사를 두고 있으며 자회사별 주요사업은 아래와 같다.

인선이엔티를 포함 건설폐기물 수집, 운반 중간처분은 모두가 영위하고 있고 ‘영흥산업환경’의 소각 및 스팀판매, ‘인선이엔티’의 매립, ‘인선모터스’의 중고차재활용, 파쇄 재활용(철스크랩 판매)이 눈에 띈다.

매립장의 경우 사천과 광양에 위치, 이익률이 높은 사업이다. (이익률 40~50%)

21년 반기보고서를 참고하여 보니

연 18~19만m2의 매립이 이루어지고 있고 매립 가능연수는 4~5년으로 추정된다.

이는 대부분 사업장 일반 폐기물 매립장의 처리예상치로 보이며 지정 폐기물은 골든에코를 통해 매립을 이어갈 수 있었으나 최대주주인 아이에스동서에 올해 보유 지분을 전량 처분, 아이에스동서로 넘어가버리고 말았다.

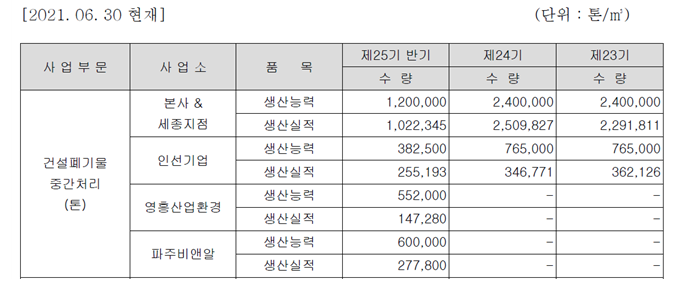

소각과 건설폐기물 중간처리는 신규회사 인수를 통해 CAPA가 확장되었다.

소각부문 신규회사는 영흥산업환경

영흥산업환경의 소각로 증설이 진행 중으로 22년9월경 준공 및 신규 설비 운영이 예상된다.

소각용량은 하루 96톤에서 192톤으로 증가, 소각매출은 현재 대비 120~140% 증가를 예상한다.

소각의 이익률은 20%정도

건설폐기물 중간처리 신규회사는 파주비앤알

본사 처리능력 하루 400톤에서 파주비앤알 500톤 추가, 허용보관량은 본사가 37,467톤 + 파주비앤알 63,360톤

건설폐기물 중간처리의 이익률은 15~20%

건설폐기물 중간처리 전체 부문에서 생산능력을 봤을 때,

20년 3,165,000톤 -> 21년 5,469,000톤으로 증가. 연간 약 73%가 증가한 수치이다.

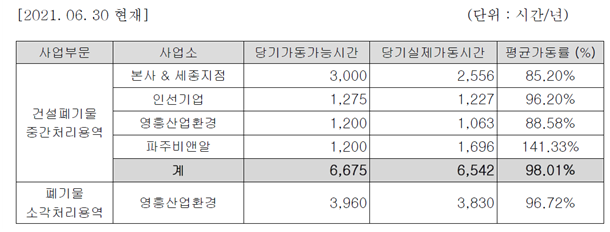

거의 풀로 돌아가고 있는 상태

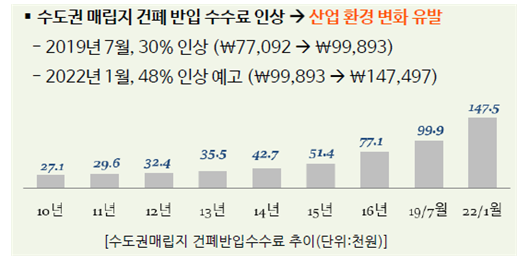

가격도 상승하는 모습

수도권의 경우는 22년 1월 건폐 반입 수수료가 48% 인상이 예고되어 있다. 당사의 경우 수도권에 매립지가 없어 상관없다 생각할 수도 있지만 수도권에서 매립단가가 인상되면 이를 반영해 사천과 광양 매립 단가도 함께 올라갈 수 있다.

마지막으로 살펴봐야하는 것은 자동차해체재활용 및 파쇄재활용 사업

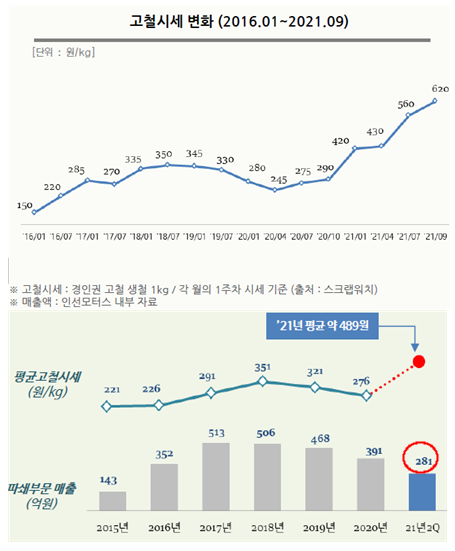

이는 종속회사인 인선모터스를 통해 이루어지며 인선모터스는 사고로 인한 폐차나 조기폐차를 구매하여 고양시의 사업장에서 해체한 뒤 이천의 사업장으로 옮겨 고철을 분쇄해 철 스크랩을 생산해 판매하고 있다. (이익률 5~6%)

철스크랩은 철광재 원재료 중 하나로 철광석, 유연탄과 함께 3대 제철원료

철스크랩 판가는 고철시세에 따라 변화하는데, 우호적인 원자재 시장 가격에 힘입어 상반기 인선모터스의 파쇄매출은 281억원으로 역대 최대 수준을 기록했다.

인모터스의 철스크랩은 불순물이 적어 판매단가의 경우도 타사 제품 대비 약 25% 높게 형성된다.

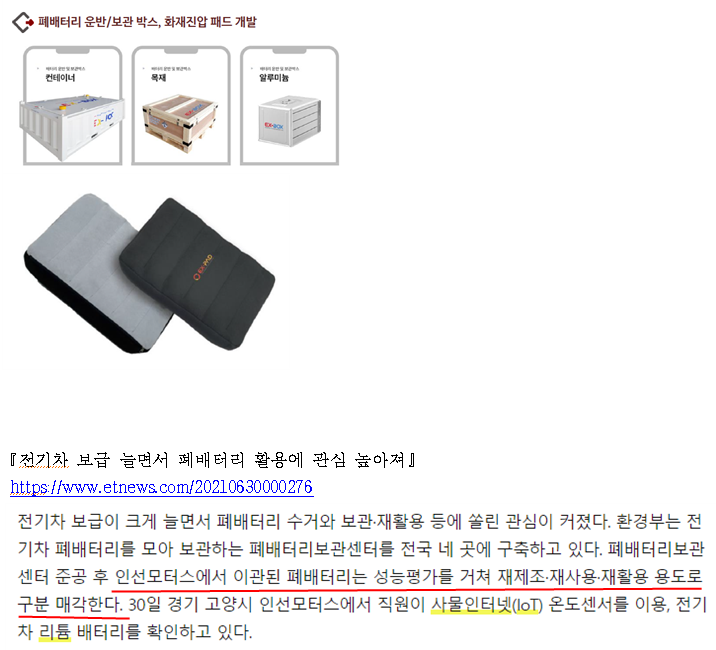

또한 미래 산업변화에 대응하기 위해 폐배터리 관련 신규 사업 발굴 및 사업화를 위해 노력하고 있는데, 삼성증권 리포트를 참고하자면,

1) 전기차 전용 해체 플랜트를 자체 개발해 테스트 중이다.

2) 화재 위험이 있는 전기차 폐배터리에 특화된 운반/보관박스와 리튬이온배터리의 화재 시 초기 진압할 수 있는 화재진압패드를 개발해 판매 단계에 진입했다.

3) 리튬 폐배터리의 재활용 시스템을 구축했다. 인선모터스의 해체 시스템을 통해 배터리를 회수한 뒤 파쇄해 부산물을 생산하고 이후 부산물인 블랙파우더를 정제해 코발트, 니켈, 리튬 등 유가금속을 회수한 뒤 배터리 제조사에 소재로 재공급하는 순환자원 모델을 구축 중이다.

당사의 경우 폐배터리에서 수집, 운반, 해체를 담당하고 있으며 재활용의 단계는 노력 중인 것으로 추정된다. 재활용의 단계까지 간다면 폐배터리에서의 수혜강도를 더 크게 봐야할 것으로 보인다.

2. 실적추이 및 추정

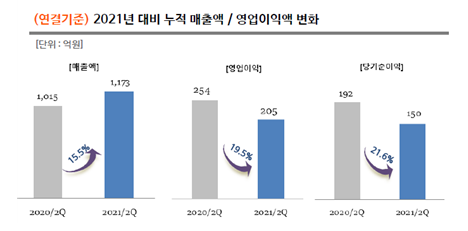

지속적인 매출 상승과 2020년 기준 영업이익률 23.5%로 증가

올해 2분기의 경우 매출은 증가하였으나 영업이익은 감소

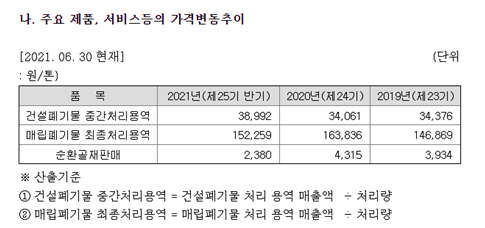

이는 이익률이 좋은 매립장의 단가 인하 때문으로, 2020년 대비 7.1% 하락

인근 매립장 운영 개시로 일시적인 단가 하락이 나타났으나 가격경쟁에 동참하지 않고 향후 단가 인상 시 반입량을 늘릴 계획이다.

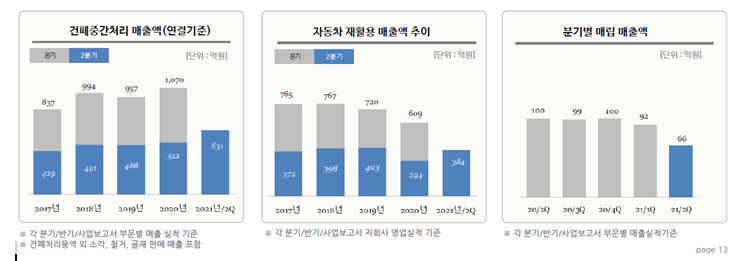

각 사업부분별로도 매출액은 지속적 증가하고 있음을 확인할 수 있다.

분기별로 좀 더 재무시각화를 해보자.

올해 GPM 하락이 눈에 띈다.

이는 매출원가 상승에 기인한 것으로, 추후 가격 전가가 이루어지는지 살펴볼 필요가 있다.

위에서도 말했듯이 매립부문의 가격하락은 일시적 현상이라 판단. 분기별로 체크해 보도록 하자.

판관비는 매 분기 유사하게 유지된다. 매출액이 증가하는 국면에서 영업레버리지 효과가 크게 일어날 가능성 염두, 가격의 통제가 중요할 것으로 보인다.

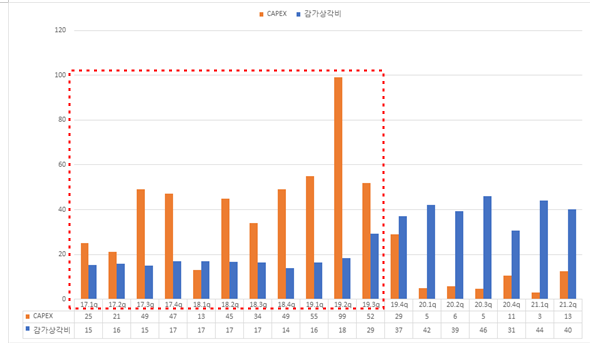

위와 아래를 비교해보면 2019년까지 CAPEX 증가가 지속됨을 볼 수 있으며 2019년 하반기부터 줄어든다. 이에 따라 감가상각비는 증가 (현금유출X)

CAPEX가 줄어들면서 영업활동현금흐름과 잉여활동현금흐름의 개선을 볼 수 있다.

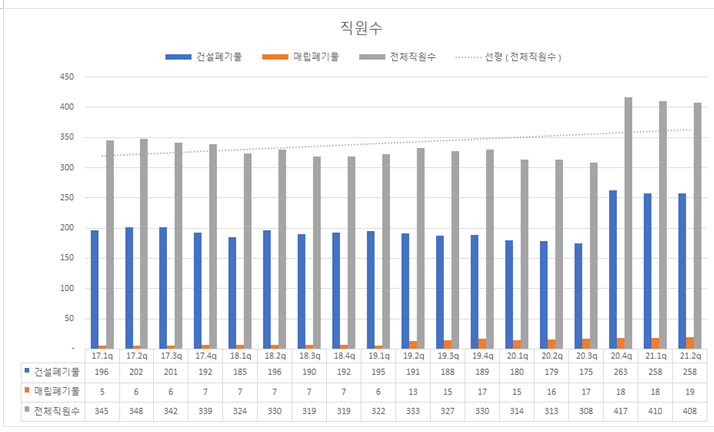

직원수는 영흥산업환경과 파주비앤알 인수로 증가하였다.

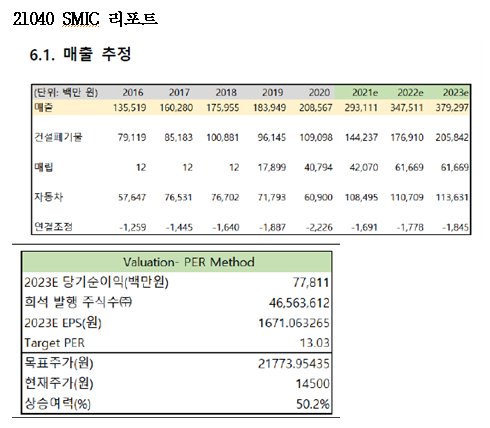

실적추정

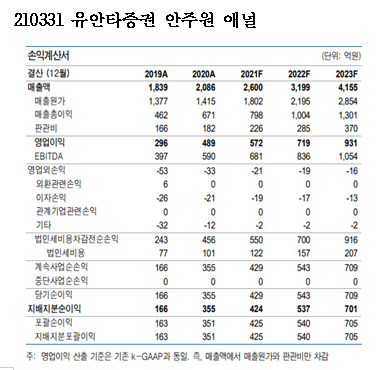

2021년E 매출액 2600억, 영업이익 572억, 순이익 424억(PER 14.7)

2022년E 매출액 3199억, 영업이익 719억, 순이익 537억(PER 11.6)

2022년E 매출액 4155억, 영업이익 931억, 순이익 701억(PER 8.9)

※ 시가총액 6,216억원 기준, OPM 22%

3. 투자포인트

(1) 주택공급의 수혜

당사는 건설폐기물 처리를 주 사업으로 하기 때문에 건설경기의 영향을 많이 받는다.

현 정부에서 지속적으로 주택공급을 억제해왔지만 수요-공급의 논리가 아닌 정책으로의 억제는 주택가격의 급격한 상승이라는 부작용을 가져왔다고 본다.

현재 전국적으로 주택공급은 공급보다 수요가 앞서는 상황으로, 현 정부도 공급의 증가는 필요하다고 인정하였으며 내년 대선을 준비하는 후보들은 주택부문의 안정을 위해 공급증가를 주요 공략으로 내세울 가능성이 높다고 생각한다.

건설의 초기 철거, 착공에서 발생하는 건설폐기물은 당사의 매출로 이어지게 되고, 건설폐기물을 소화하는 당사에게 건설경기가 호황일수록 시장 참여자들이 주목할 수 있다.

당사가 타사 인수 등을 통해 CAPA를 늘린 것도 전방의 호황을 예상한 것 아닐까?

(2) 순환경제 실현

순환경제란 기존의 ‘생산-소비-폐기’가 아닌 경제계에 투입된 물질이 폐기되지 않고 유용한 자원으로 반복 사용되는 경제시스템이다.

당사는 건설폐기물 중에서 재활용이 가능한 소재를 선별하여 순환골재를 생산, 판매하는 방식으로 매출을 발생시키고, 소각으로 직매립을 줄이며 소각과정에서 발생하는 폐열을 통해 인근 지역에 에너지를 공급하고 있다.

또한 자동차 해체, 파쇄 재활용을 통해 철스크랩을 생산하고 부품 등을 재판매한다.

친환경 사업의 실현이라 할 수 있다.

(3) 폐배터리 재활용

당사는 인선모터스를 통해 폐배터리 재활용 사업에 진출하였다.

폐배터리에서 수집, 운반, 해체를 담당하고 있으며 재활용의 단계는 노력 중인 것으로 추정된다.

앞으로의 EV배터리 시장 성장은 누구도 부인할 수 없는 확정된 미래이다.

고부가가치를 창출할 수 있는 것은 재활용으로, 폐배터리로부터 희귀금속을 추출하는 것이다. 당사의 경우 재활용에 대한 부문을 연구하고 있으며 이 단계까지 간다면 폐배터리 재활용에서의 수혜강도를 더 크게 볼 수 있다.

재활용까지 가지 못하더라도 폐터리 재활용의 단계 내에서 당사의 역할이 있기 때문에 폐배터리 산업에 대해 시장이 주목할 경우 당사 또한 빠질 수 없다고 판단한다. 폐배터리 산업은 폐배터리에 대한 처리 이슈가 지속적으로 언론에 노출되거나 산업 또는 기업 리포트를 통해 주목받을 수 있을 것으로 보인다.

4. 리스크

(1) 매립장의 한계

매립장의 경우 매립용량은 기한이 정해져있다고 볼 수 있으며 특히 지정 폐기물을 처리하는 광양 매립장의 경우 3년 내 고갈될 예정이다. 장기적으로 봤을 때 매립으로 인한 매출 발생이 시간이 지날수록 줄어들 수밖에 없는 상황

* 먼 미래까지 보지 않고 2~3년을 본다면 충분히 좋은 실적이 유지될 수 있기에 투자 시계열을 잘 판단하면 된다고 생각한다.

(2) 폐배터리가 많이 나올까?

전기차 시장은 아직 초기단계라고 할 수 있다. EV배터리 주기는 5~10년

폐배터리로 인한 실적을 확인하려면 꽤나 시간이 지나야 할 수도 있다.

* 폐배터리로 인한 숫자를 확인하기보다 폐배터리 산업에서 당사의 역할에 대해 시장이 먼저 주목할 것이라고 본다.

5. 결론

건설경기에 대한 우호적 환경, 순환경제 실현, 폐배터리 산업에서의 당사의 역할을 주목한다면 현 가격은 어느정도 하방이 막힌 상태라 생각하며,

‘주택공급 증가’,‘순환경제’, ‘폐기물 재활용’, ‘폐배터리’등의 키워드들이 당사의 모멘텀이 되어 시장에서 주목받을 수 있을 것으로 판단한다.

'주식 관련 > 기업&산업 살펴보기' 카테고리의 다른 글

| [재무시각화] 롯데칠성 (0) | 2021.10.02 |

|---|---|

| [기업분석] 마이크로디지탈 (0) | 2021.09.25 |

| [기업분석] 리메드 (0) | 2021.09.24 |

| 리메드 21년 반기보고서 읽기 (0) | 2021.09.23 |

| 교육 관련주 실적 간단 비교(f. 네이버증권) (0) | 2021.09.22 |